EN

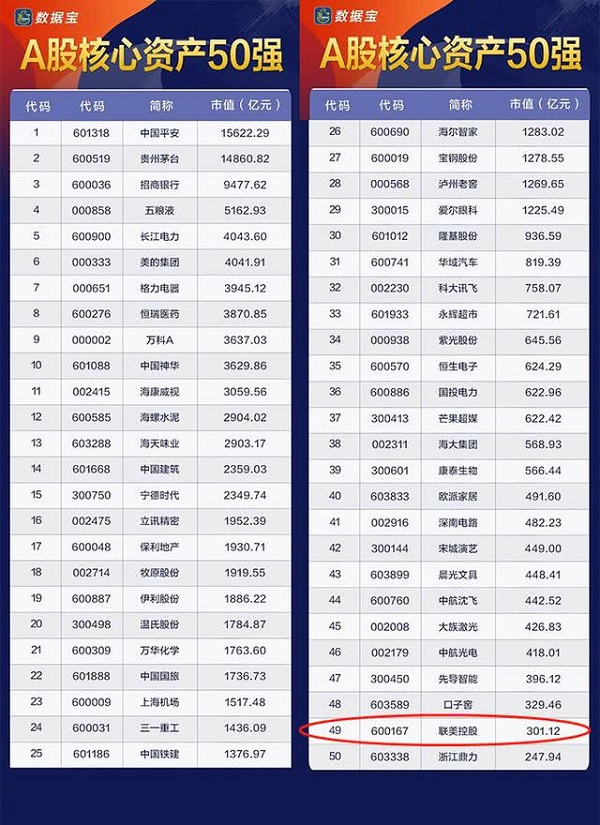

新年伊始,数据宝与同花顺联合发布2020年《A股核心资产50强》。本次在2019年50强名单的基础上,从综合市值、年度表现以及业绩等角度综合考量,剔除5家不达标公司,同时新进纳入包括联美控股在内的5只优质股。该调整于2020年1月2日正式生效。

数据宝认为,核心资产在盈利、创新、投资回报方面都领先A股市场。

“2019年度‘核心资产50强’表现十分坚挺,业绩稳定增长且净资产收益率十分稳定。”据统计,“核心资产50指数”2019年累计上涨62.07%,跑赢同期上证指数38.35个百分点,跑赢同期深证成指18个百分点。

“未来,随着A股进一步迈向高质量发展阶段,企业内生增长能力对公司成长的重要性与日增强,核心资产多为细分行业龙头、具有护城河效应,在高质量发展的背景下成长并引领行业发展的潜力更大。”业内人士认为,该核心资产榜单具有较高的行业公信力,引起市场广泛关注。此次联美控股位列其中,充分体现出公司的业绩增长、发展前景和治理水平等各个方面经得起专业评审,得到市场较为公允的评价。

细分行业龙头,壁垒属性明显

联美控股始终秉承“科技创新为动力,精细化管理为保障”的理念,业务涵盖高效燃煤热电联产、水源热泵供热、生物质热电联产、智能管控等节能环保业务,牢牢占据清洁供暖和蒸汽供热领域领先优势。

2018年,公司成功收购国内最具规模的高铁媒体数字运营商兆讯传媒,进一步增厚了上市公司业绩。

供热、供电、供汽等作为国计民生基础性工程,行业壁垒属性明显,受市场环境和经济周期变化影响小,而且随着城市规模的不断扩张,清洁供暖业务有望持续利好向上。

长期稳健发展,2019年度股价涨幅明显

联美控股近10年主营业务快速发展,营业收入平均年化增速33.67%,平均净资产收益率达到16.73%,截至2019年三季报,在手现金38.19亿。

近5年,在资本市场动荡的情况下,联美控股仍带给投资者丰厚的投资回报,复合年化投资收益率达到56%。

截至2019年12月31日,联美控股收报13.16元/股,以2019年年初开盘价6.84元/股计算,股价涨幅达92.45%,在所属行业板块中名列前茅:沪股通标的中位列56位;白马股标的中位列16位。

一直以来,联美控股保持“高增长、高现金、高盈利”的业绩增长态势,是知名机构的重仓股之一。

截至2019年三季度:在中金中证500指数增强A指数中,联美控股持仓比例为1.1%,位列第五大重仓股;在博时睿利事件驱动混合(LOF)基金中,联美控股持仓比例为2.83%,位列第六大重仓股;在博时主题行业混合(LOF)基金中,联美控股持仓比例为3.39%,位列第十大重仓股。

各大券商研究机构也对联美控股的发展现状及潜力作出积极评价,充分肯定其双主业保持快速增长,未来3年业绩复合增速有望维持较高水平。

申万宏源证券研报表示,联美控股依托清洁供暖和高铁数字媒体双轮驱动的业务模式,通过内生以及外延,不断拓展公司业务,未来业绩有望增长,经营指标明显提升。双主业协同发展保障公司未来3年业绩复合增速20%以上,且在手资金充沛,区外扩张有望带来新的利润增长点。

广发证券认为,联美控股管理能力优质、技术水平领先,清洁供暖与高铁数字传媒双主业并驾齐驱助力公司快速发展,财务状况良好、资金优势突出。

同花顺与数据宝发布50强名单的同时表示,在科技兴国大环境下,创新、改革将成为资本市场乃至国家进步的关键。核心资产在盈利、创新、投资回报方面都领先A股市场,近半数核心资产股估值不足20倍,未来在市占率、外资配置等方面将会持续提升。

(来源:金融界)